本站搜索

本站搜索

无论是无人机送外卖,还是电动垂直起降飞行器(eVTOL)载人飞行,“低空经济”一词正在以一个个具象的形态“飞”入人们的生活,并引发了巨大的市场需求。

根据《中国低空经济发展研究报告(2024)》,2023年,中国低空经济规模5059.5亿元,增速达到33.8%。预计到2026年,低空经济规模有望突破万亿元,达到10644.6亿元。

与之相应,保险在低空经济发展中扮演何种角色逐步成为业内关注焦点所在。对此,业内人士在接受《金融时报》记者采访时表示,低空经济的蓬勃发展,为保险行业开辟了全新的业务领域与增长点。保险公司应积极在低空经济发展中扮演多面手的角色,不仅要提供风险管理和保障服务,促进产业发展和创新,还应该起到支持政策实施、增强公众信心、应对新兴风险等作用。

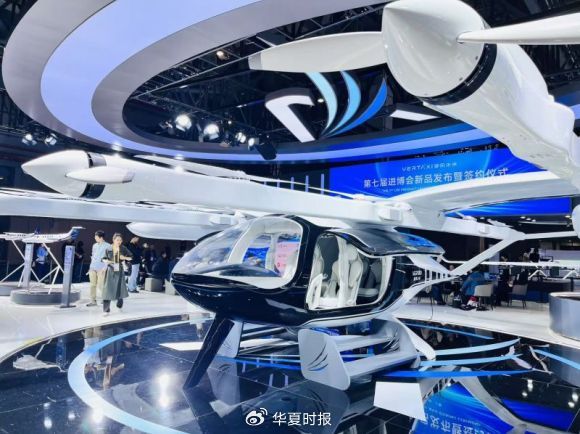

在2024年中国国际服务贸易交易会上,低空经济备受关注。其中,一架拥有16个螺旋桨、可同时搭载两人的无人驾驶垂直起降航空器格外亮眼。 记者 孙榕 摄

低空经济引“风”来

据《金融时报》记者统计,自去年底中央经济工作会议将“低空经济”列为战略性新兴产业以来,至少有29个省、市将低空经济写入了当地政府工作报告,足见其在政策面上热度之高。

“低空经济是以各种有人驾驶和无人驾驶航空器为主角,以各类低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态。”中国信息协会常务理事、国研新经济研究院创始院长朱克力对《金融时报》记者表示,随着低空空域政策逐步放开和科学技术不断进步,低空经济正在成为拉动经济增长的新质生产力。他强调,低空经济的综合性不仅体现在天上,更涉及数量众多的地面制造、保障与服务业态,具有极强的产业带动能力。

保险正是其中的关键一环。

“低空经济的蓬勃发展,为保险行业开辟了全新的业务领域与增长点。”某资深业内人士在接受记者采访时表示,随着无人机、直升机、电动垂直起降飞行器等低空装备在物流、救援、运输等多元场景中的广泛应用,保险需求也随之出现。

“无论是在前期试验阶段,还是到后期产品落地,以及针对运货载人的责任等方面,都有相关的保险保障需求。”该业内人士举例道,比如,对于无人机和直升机等低空飞行器的机身损失风险,机上第三者或地面第三者可能遭受的人身伤害或财产损失风险。

从当前实践情况来看,我国现有的低空经济保险主要集中在无人机领域,且主要集中在无人机消费市场,产品以机身险和三者险为主。根据《无人驾驶航空器飞行管理暂行条例》,2024年1月1日起,使用民用无人驾驶航空器从事经营性飞行活动,以及使用小型、中型、大型民用无人驾驶航空器从事非经营性飞行活动,应当依法投保责任保险。

当然,低空经济的发展为保险行业带来的机遇并不仅限于保险业务层面。中国矿业大学(北京)管理学院硕士生企业导师支培元表示,新技术的运用也有助于保险公司更准确地评估风险,优化产品设计。

险企布局低空经济

今年4月,全国首个无人驾驶航空器第三者责任保险示范性条款正式发布。

据金融监管总局深圳监管局有关负责人介绍,该条款主要为无人驾驶航空器的操控人员在使用、操控无人驾驶航空器过程中因意外事故对第三者造成人身伤亡或财产损失导致的经济赔偿责任提供保险保障,并附加了急救费用垫付扩展条款、无过失赔偿扩展条款、不符合产品操作要求除外条款、喷洒及空投作业除外条款、隐私除外条款、精神损害除外条款等6个附加条款,为无人驾驶航空器行业加速发展和低空经济产业高质量发展提供了切实保障。

行业层面,各险企也在蓄势发力,积极布局相关领域业务。

4月12日,平安产险创新推出“平安低空经济护航者”综合保障方案。该方案在保障常规财产及责任风险的同时,聚焦职业过失风险、产品质量缺陷和网络安全等延伸风险,以及研发场景、城市治理、物流配送和人员运输等多应用场景风险。

7月,国内首款服务低空经济的专属保险产品——民用无人驾驶航空器保险(以下简称“低空保”)正式落地。据人保财险有关负责人介绍,“低空保”可为低空飞行器提供财产损失、第三者责任、上机人员责任等主要风险保障,并覆盖链路丢失、操作失误、外部撞击等特殊风险,破解低空经济发展缺少专业风险研究和专属保险保障的难题。据悉,人保财险将持续为低空飞行器的研发、制造、销售、使用等全链条,提供全方位、个性化、定制化的保险服务,精准满足低空经济发展过程中衍生出的风险需求,为低空经济高质量发展保驾护航。

在不久前举行的服贸会上,中再产险与太保产险共同挂牌成立“低空经济产业保险研究中心”,旨在进一步加强低空经济产业保险系统性研究,提升保险行业服务低空经济高质量发展的能力。

如何化解“滞后”难题

虽然低空经济保险仍处于起步阶段,但发展前景不容小觑。不过,业内人士认为,与日新月异的低空经济相比,保险市场明显表现出一定的滞后性。

某无人机保险专业服务商负责人在受访时就提到,一方面,低空经济太“年轻”了,该行业不像其他传统行业有比较成熟稳定的运营周期和庞大的数据,由此造成理赔数据和后端建设数据库清单样本量有限,无法精准定价保险产品。另一方面,低空经济涉及的保险产品,颗粒度较粗,难以准确界定,导致客户在使用过程中无所适从。比如,在新疆给棉花田打农药的无人机与在海南对石油管道巡检的无人机,两者飞行平台、作业场景、使用习惯都是截然不同的。对于险企而言,很难准确去做细分界定,只能在颗粒度很粗的情况下,提供保险产品,并不能很好地满足客户差异化的需求。

与此同时,低空保险所面临的法律法规不完善、产业链环境不成熟、市场接受度较低等问题也颇为突出。

对此,上述人士建议,对于保险企业而言,在产品创新方面,要在“学中干”,从开发低保额的基本险种入手,不断拓宽险种的种类和覆盖面;在优化理赔服务、提供增值服务方面,要给予低空经济产业更多的关注与理解。此外,也可通过拓宽合作面、创新营销推广等方式,使应用市场更加了解低空保险的重要性,进而吸引更多的承保主体加入。

“保险行业在低空经济发展过程中应该扮演一个多面手的角色,不仅要提供风险管理和保障服务,还应该在促进产业发展和创新方面发挥积极作用。”上述业内人士进一步表示。

责任编辑:杨喜亭

低空物流从“小众试点”到“大众体验”(经济新方位)

新鲜松茸搭乘“空中快线”飞出深山,“空空联运”助力重庆巫山脆...(542 )人阅读时间:2025-11-19

低空产业经济生态运营平台项目签约落户

11月14日,低空产业经济生态运营平台项目正式签约落户池州经...(958 )人阅读时间:2025-11-18

四川省低空经济产业研究院成立

11月13日,以“低空新蓝海·翼起向未来”为主题的2025四...(685 )人阅读时间:2025-11-17

福建省低空经济科技成果推介对接会在福州举办

近日,以“创新平台筑生态・数智赋能兴低空”为主题的福建省低空...(843 )人阅读时间:2025-11-14低空经济报

微信二维码

微信号:18026288868Copyright © 2024-2024 低空经济报 版权所有

备案号:苏ICP备2023025135号

来源:@华夏时报微博 华夏时报记者 赵奕 上海摄影报...

来源:@华夏时报微博 华夏时报记者 赵奕 上海摄影报... 多款新型国产激光武器登台亮相,展示中国在前沿军事技术方面的...

多款新型国产激光武器登台亮相,展示中国在前沿军事技术方面的... 11月3日,2024年全国热气球公开赛(浙江武义站...

11月3日,2024年全国热气球公开赛(浙江武义站... 中新网杭州11月4日电(奚金燕 蓝伊旎)第七届中国国际进口...

中新网杭州11月4日电(奚金燕 蓝伊旎)第七届中国国际进口...